Branża powierzchni typu FLEX w świetle dynamicznego 2023 roku - Podsumowanie

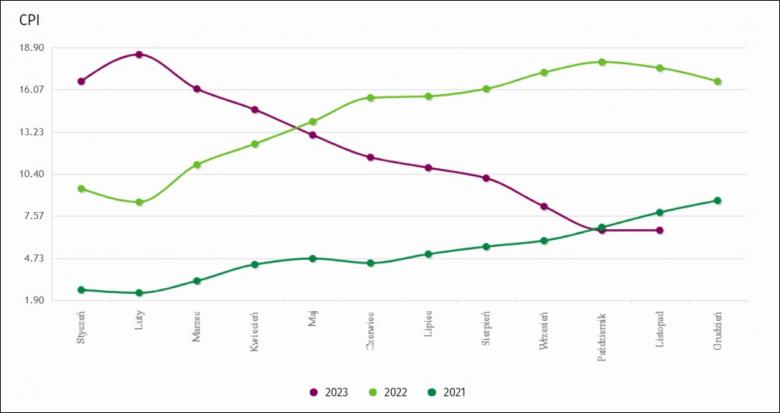

Za nami dynamiczny 2023 rok i czas podsumowań w branży wynajmu powierzchni biurowych typu FLEX (serwisowanych i coworkingowych). 2023 rok był okresem wielu kontrastów, niespodzianek i rekordów w gospodarce, m.in. rekordowa od 26 lat inflacja na poziomie 18,4% (w lutym rok do roku) i gwałtowny jej spadek do 6,6% (w listopadzie rok do roku), szokowa obniżka stóp procentowych we wrześniu oraz silna aprecjacja naszej waluty względem dolara i euro pod koniec roku (kurs USD - 3,89 zł, EUR - 4,30 zł). Tak niską wartość dolara mogliśmy zaobserwować w 2021 r. a euro w 2020 r. (dane NBP)

Źródło: https://stat.gov.pl/wykres/1.html

Rok 2023 stał również pod znakiem znaczącego wzrostu kosztów eksploatacyjnych w budynkach biurowych wywołanych przez wysoką inflację, podwyżki płacy minimalnej i cen mediów. Operatorzy centrów coworkingowych musieli zmierzyć się, ze wzrostami na poziomie średnio 30% a nawet 50% oraz niespodziewanymi dopłatami rozliczającymi koszty za 2022 r. Dodatkowo rozliczenia czynszów w EUR/ USD przy słabej złotówce zwiększały ogólne koszty wynajmu.

Jak podaje Jones Lang LaSalle w raporcie ‘Warsaw Office Market’ dla III kwartału 2023 pomimo utrzymujących się w budynkach biurowych stabilnych stawek czynszowych w strefach centralnych w Warszawie od 18 do 26 euro/m2/miesiąc (pod koniec września) a poza tymi strefami od 12 do 17 euro/m2/miesiąc, prognozuje się, że w kolejnym roku nastąpi wzrost czynszów biurowych szczególnie w centrum miasta, a co za tym idzie przełoży się to na ogólny wzrost cen wynajmu elastycznej powierzchni biurowej.

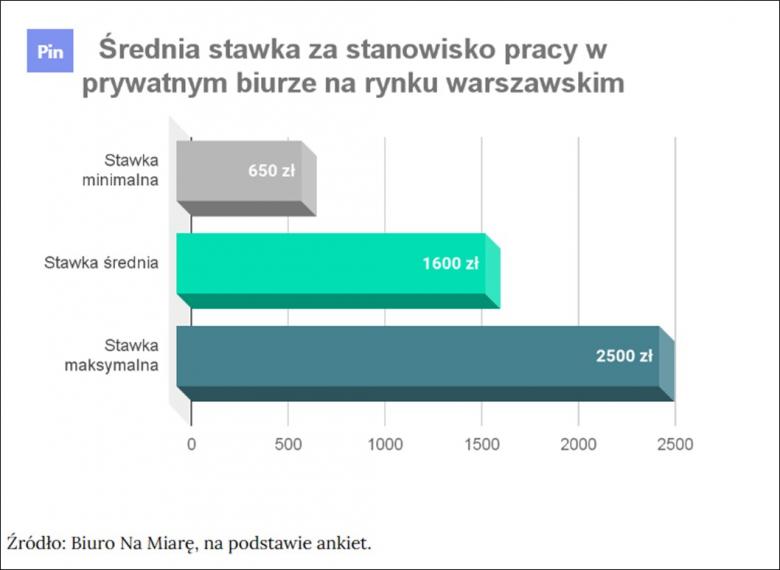

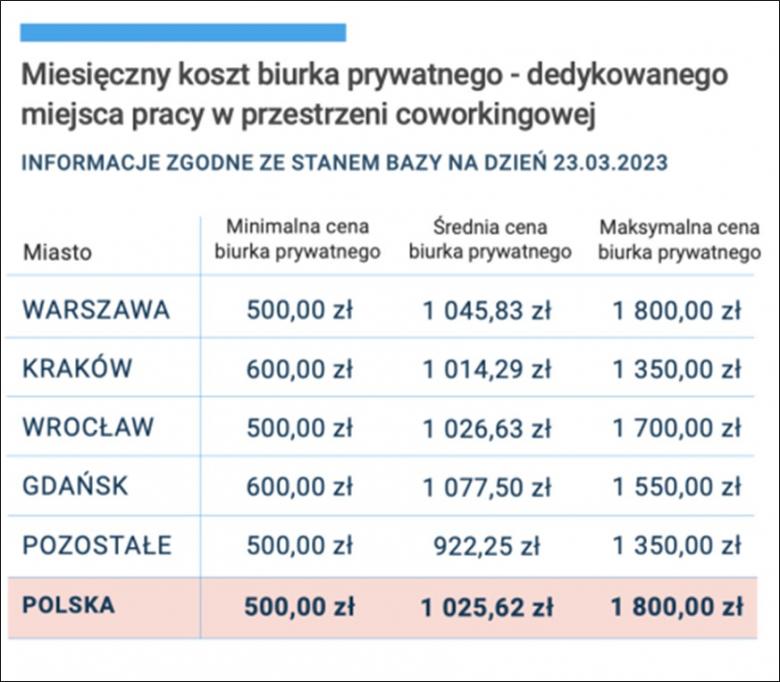

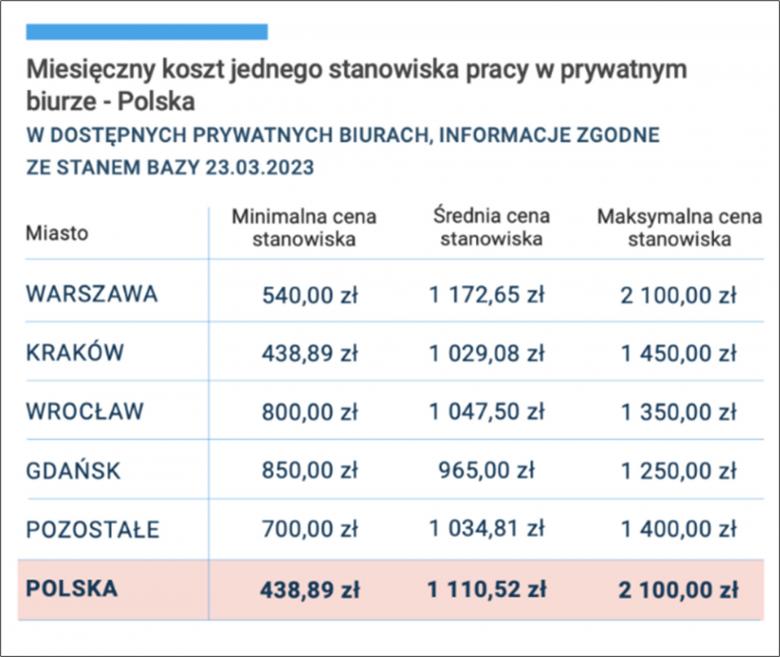

Ceny wynajmu miejsc pracy u Operatorów powierzchni typu FLEX wahają się od kilkuset do kilkudziesięciu tysięcy złotych miesięcznie za duże powierzchnie w najbardziej prestiżowych lokalizacjach.

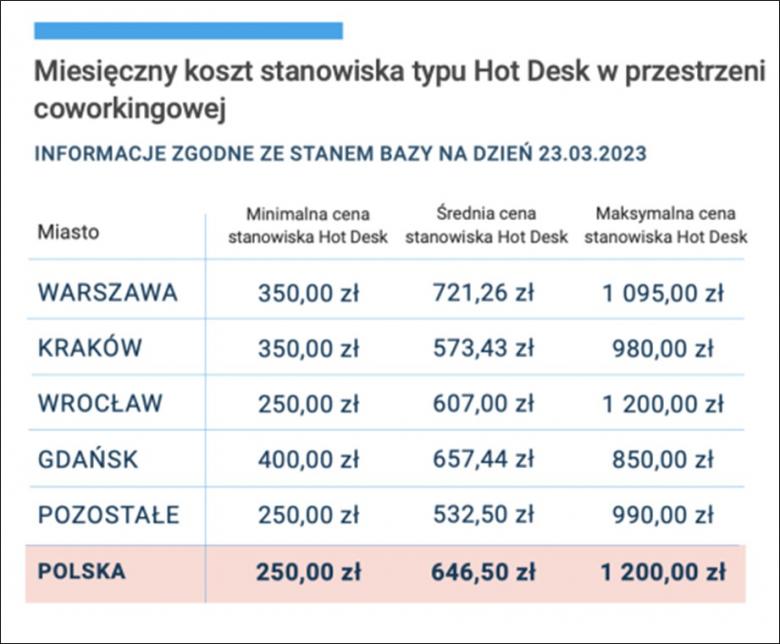

Wpływ na cenę ma przede wszystkim lokalizacja, standard wyposażenia biura (design) oraz czy jest to biuro serwisowane czy coworkingowe. Najbardziej prestiżowe lokalizacje, zlokalizowane w strefie COB (Centralny Obszar Biznesu), świetnie skomunikowane przy metrze będą najdroższe. Dodatkowo na cenę będzie miał wpływ wybrany rodzaj usługi – najtańszą opcją są stanowiska typu Hot Desk (bez stałego miejsca pracy), poprzez miejsca pracy przy Biurkach Dedykowanych po najdroższe Biura Prywatne, czy większe Moduły Biurowe łączące wiele funkcji w danym pomieszczeniu.

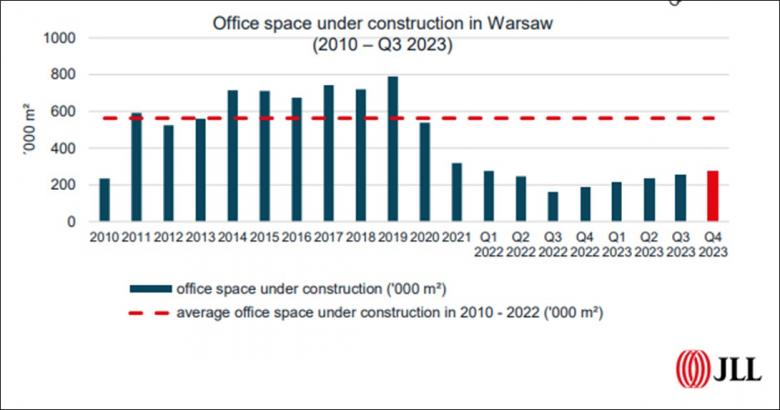

Na wzrost cen miejsc pracy na powierzchniach typu FLEX będzie przekładać się nie tylko ogólny rekordowy globalny wzrost cen ale również rekordowa luka podażowa z jaką mieliśmy do czynienia w 2023 r. która pomału odwraca rynek najemcy na rzecz wynajmującego oraz jest korzystna dla właścicieli biurowców na rynku wtórnym. Jak możemy przeczytać w ‘Raporcie Rynku Biurowego Warszawa 3 kw. 2023’ firmy doradczej Nuvalu Polska, nowa podaż biurowa była rekordowo niska i wyniosła 20,2 tys. m2, a w trzecim kwartale oddano do użytku zaledwie jeden projekt o powierzchni 1,9 tys. m2. W III kwartale w budowie były projekty o łącznej powierzchni 243,5 tys. m2, z czego aż 83% skumulowana na Woli. W 2023 r. zakończy się budowa biurowców powierzchni łącznie niemal 40 tys. m2, które jednak są już niemal w całości wynajęte.

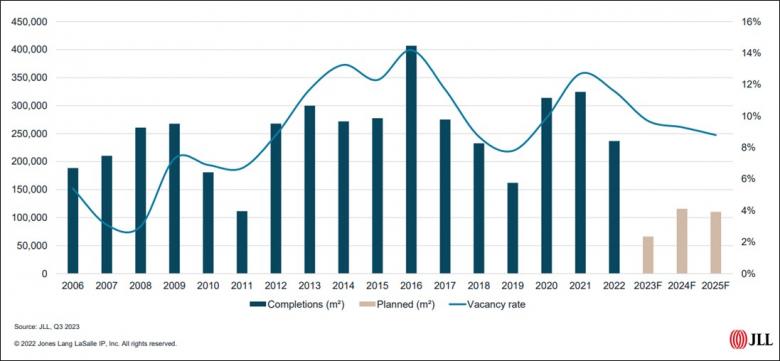

Skumulowany popyt na nowoczesne biura jest niższy niż w 2022 r. i na koniec III kwartału jest na poziomie ok. 497 tys. m2 z koncentracją dla Centrum Miasta, Centralnej Dzielnicy Biznesu, Służewca i Mokotowa. Maleje również liczba pustostanów, która w Warszawie pod koniec września wyniosła 10,6% (9,1% w strefach centralnych i 11,8% poza centrum).

I choć na rynku uwidacznia się zjawisko kompresji przestrzeni biurowej, poprzez reorganizację i redukcje metrów kwadratowych spowodowane upowszechnieniem się pracy w systemie hybrydowym, która podbudowywana jest jednocześnie wprowadzonymi nowymi w tym zakresie regulacjami w Kodeksie Pracy, to nadal istnieje popyt na nowoczesną powierzchnię biurową. Choć przedsiębiorcy coraz częściej poszukują elastycznych rozwiązań które lepiej wyskalują ich biznesy i będą odpowiadać na dynamiczne zmiany jakim poddawane są firmy w ostatnich latach.

Dodatkowo widzimy problem wielu firm które zostają z pustymi dużymi powierzchniami (po kilkaset i czy nawet po kilka tysięcy m2) bo pracownicy nie chcą przychodzić do biur lub spędzają w nich czas sporadycznie. Przedsiębiorcy nie chcąc ponosić kosztów utrzymania takich nieefektywnych przestrzeni, często decydują się na ich podnajem (oczywiście pod warunkiem, że mają takie możliwości w ramach umów z właścicielem budynku).

Zauważalne ograniczenia i zagrożenia wynikłe z tradycyjnego najmu przekładają się na duże zainteresowanie powierzchniami typu FLEX. Operatorzy najlepszych lokalizacji w Polsce utrzymują obłożnie na średnim poziomie 70%.

Na korzyść przestrzeni FLEX działają również rosnące koszty związane z aranżacją biura, które stanowią sporą barierę wejścia do biurowców firm z sektora MŚP. Koszty jakie należy przeznaczyć na fit-out w Warszawie kształtują się średnio na poziomie 500-1000 EUR za m2 powierzchni shell & core. Koszty te dodatkowo są uzależnione nie tylko od samej aranżacji ale i finalnie od długości umowy najmu.

Warszawa niezmiennie liderem rynku coworkingowego

Warszawa corocznie jest niekwestionowanym liderem pod względem powierzchni oraz liczby stanowisk pracy w przestrzeniach typu FLEX

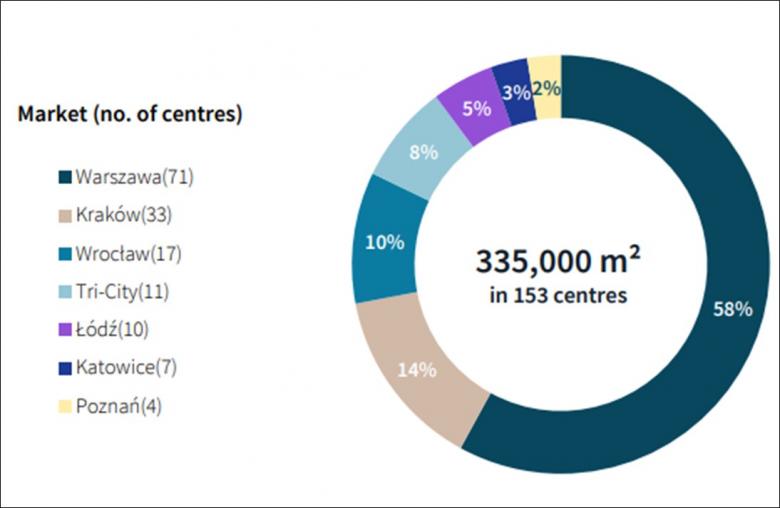

Z raportu Jones Lang LaSalle ‘It’s all about reFLEX’ z 20 czerwca 2023 r. czytamy, że rynek coworkingowy w Polsce obejmuje całkowity zasób ponad 335 tys. m2 powierzchni elastycznej oferowanej przez międzynarodowych i polskich operatorów w nowoczesnych budynkach biurowych, z czego ponad połowa znajduje się w Warszawie (194 tys. m2). Drugim co do wielkości rynkiem powierzchni FLEX jest Kraków (47 tys. m2), a trzecim Wrocław (ponad 34 tys. m2).

Największe centra operacyjne operatów powierzchni FLEX:

- Warszawa à 71 centrów 194 000 m2

- Kraków à 33 centa 47 000 m2

- Wrocław à 17 centrów 34 000 m2

- Tri -City à 11 centów 26 000 m2

Łącznie 153 centra o powierzchni ponad 335 000 m2

Dla porównania w I kwartale 2020 r. mieliśmy 122 centra o powierzchni 240 tys. m2, co daje prawie 40% wzrost powierzchni w ciągu ostatnich 3 lat.

Wielu prognozuje, że w ciągu najbliższych 10 lat sektor powierzchni biurowych typu FLEX powinien zwiększyć swój udział w Europie do ok. 20% całkowitych zasobów powierzchni biurowej.

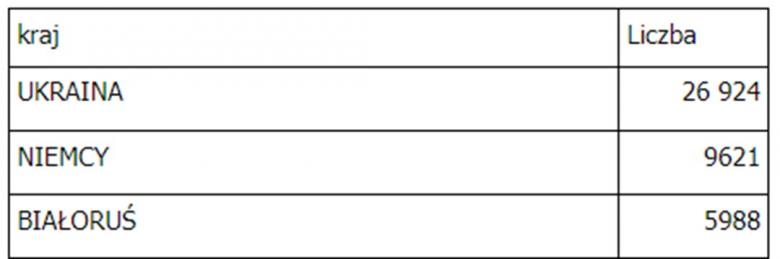

Stolica przyciąga międzynarodowe korporacje, startupy, freelancerów. Najwięcej spółek co roku powstaje z Ukrainy, Niemiec i Białorusi, przy czym niekwestionowanym liderem jest tu Ukraina (na dzień 30.09.2023 nowo zarejesrtowane spółki z Ukrainy osiągnęły liczbę prawie 27 tys., dla porównania Niemcy ok 10 tys. Białoruś 6 tys. (źródło: GUS)

Obserwujemy również, że przesunął tzw. biznesowy hub miasta ze Służewca w okolice Ronda Daszyńskiego, które z racji na doskonałą lokalizacje oraz nowoczesną infrastrukturę i biurowce nie bez powodu jest nazywany „Manhattan’em Europy”.

Co dalej w 2024r.?

Zapotrzebowanie na przestrzenie FLEX będzie w naszym odczuciu utrzymywać się na wysokim poziomie, w związku z utrzymującą się tendencją poszukiwania przez przedsiębiorców optymalnych, zrównoważonych rozwiązań i obawy przed ryzykiem i przeinwestowaniem.

Cześć Operatorów FLEX w najbliższych latach planuje ekspansję, choć widzimy również redukcje i wycofywanie się niektórych dużych Operatorów z kilku lokalizacji w Warszawie.

Rynek z pewnym niepokojem ale i zaciekawieniem patrzy również na upadłość WeWork jednego z największych coworków na świecie i drugiego Operatora w Polsce. Na tą chwile trudno przewidzieć długofalowe konsekwencje tej upadłości jak wpłynie ona na pozostałych graczy i ogólny portfel nieruchomości.

Szersze prognozy i rozważania

Nie bez znaczenia dla branży powierzchni biurowych typu FLEX jest nastała zmiana na rynku pracy wywołana przez model pracy hybrydowej, który jak wielu doświadczonych przedsiębiorców i psychologów zauważa może wpłynąć negatywnie w dłuższej perspektywie na produktywność i zdrowie pracowników. Zgodnie z szacunkami Global Cities Index 2023 opracowanymi przez Kearney, do końca 2023, 31% pracowników na całym świecie będzie funkcjonować zdalnie lub hybrydowo, co może podważać cel i żywotność miast.

Dynamiczny rozwój sztucznej inteligencji, popularyzacji chatbotów, wzbudza wielkie nadzieje ale i tworzy obawy o potrzebę utrzymywania wielu miejsc pracy.

Zdaniem Bila Gatsa "rozwój sztucznej inteligencji to najważniejszy postęp technologiczny od dziesięcioleci". Jak przewiduje zmieni to sposób, w jaki ludzie pracują, uczą się, podróżują, korzystają z opieki zdrowotnej i komunikują się ze sobą.

Wszyscy liczymy, że AI wpłynie na zwiększenie efektywności pracowników, pojawienie się nowych profesji których dzisiaj jeszcze nie znamy.

Niemniej w najbliższych latach o pozycji miast decydować będą zmiany związane z AI oraz nowym zdalnym systemem pracy. Aby zachować strategiczną przewagę miasta muszą położyć nacisk na przyciąganie i zatrzymywanie talentów, ofertować wysoką jakość życia, zapewniać doświadczenia kulturalne, a także dbać o przejrzyste i wspierające regulacje prawne w tym te dotyczące sztucznej inteligencji.